程序员量化交易实战 09:从 K 线到第一个可解释因子信号

程序员量化交易实战 09:从 K 线到第一个可解释因子信号

古董级程序员,大厂出来后一直在创业公司,现在仍活跃在一线做 AI 相关的开发。这个专栏会把一个 A 股量化平台从 0 到 1 拆开写:数据、策略、回测、模拟盘、提醒和生产化,尽量用真实代码和真实运行结果说话。更完整的更新也会同步到微信公众号「字与码」。

第 8 篇把原始 K 线清洗成了统一的 CleanMarketBar。现在可以写因子了。

这里先不追求复杂。第一组因子只做四件事:日收益、短均线、长均线、动量和波动率。它们足够简单,也足够暴露量化工程的几个关键问题:窗口、缺失值、信号解释和测试边界。

因子不是神秘公式

因子可以先理解成“把原始数据变成策略能消费的特征”。

比如:

- 收盘价连续上涨,动量可能为正。

- 短均线高于长均线,趋势可能偏强。

- 波动率太高,即使上涨也可能需要谨慎。

这些判断都不是保证收益的规则。它们只是把行情数据变成更容易比较的工程对象。

几个常见名词先放在这里,后面文章会反复用到:

| 名词 | 在本文里的含义 |

|---|---|

| K 线 | 每个交易日的开盘、最高、最低、收盘、成交量等行情记录 |

| 因子 | 从行情、财务或其他数据里加工出来的特征,例如动量、波动率、估值 |

| 信号 | 因子经过规则解释后的动作提示,例如观察、买入观察、风险观察 |

| 窗口 | 计算指标时回看多少个交易日,例如 5 日均线、20 日动量 |

| 年化 | 把日频指标按一年约 252 个交易日换算,方便不同周期比较 |

常见因子大致可以分成几类:动量因子看“过去一段时间是不是在涨”,反转因子看“短期是否过度下跌或上涨”,波动率因子看“价格摆动是否过大”,成交量或换手因子看“市场参与是否活跃”,估值和质量因子则更多依赖财务数据。第 9 篇先做动量、均线和波动率,是因为它们只依赖日线行情,最容易和第 8 篇的数据清洗结果接上。

先定义因子点

第 9 章新增 app/factors.py,核心对象是 FactorPoint:

@dataclass(frozen=True)

class FactorPoint:

symbol: str

trade_date: date

close: float

return_1d: float | None

ma_short: float | None

ma_long: float | None

momentum: float | None

volatility: float | None

signal: str这里故意允许 None。窗口不够时,均线、动量、波动率都不应该硬算。很多回测 bug 就来自“前几天数据不够,代码却填了 0”。

均线要显式处理窗口

短均线和长均线用同一个函数:

def simple_moving_average(values: list[float], window: int) -> list[float | None]:

if window <= 0:

raise ValueError("window must be positive")

out: list[float | None] = []

running = 0.0

for index, value in enumerate(values):

running += value

if index >= window:

running -= values[index - window]

out.append(round(running / window, 6) if index + 1 >= window else None)

return out这段代码没有 pandas,便于读者直接理解窗口计算过程。真实生产里可以换成更高效的向量化实现,但语义要保持一致。

收益率和波动率

日收益率从第二天开始才有:

def daily_returns(values: list[float]) -> list[float | None]:

out: list[float | None] = [None]

for previous, current in zip(values, values[1:], strict=False):

out.append(round(current / previous - 1, 6) if previous else None)

return out波动率用滚动窗口,最后乘以 252 做年化:

variance = sum((value - mean) ** 2 for value in sample) / (len(sample) - 1)

out.append(round(math.sqrt(variance * 252), 6))这里不是为了预测未来,只是给后续策略一个风险感知输入。

从因子到信号

build_factor_points() 会把每一天标成三类信号:

if ma_short[index] > ma_long[index] and momentum > 0 and vol[index] < 0.45:

signal = "buy_watch"

elif momentum < -0.08 or vol[index] >= 0.65:

signal = "risk_watch"

else:

signal = "observe"这不是交易圣杯。它只是一个明确、可解释、可测试的第一版信号。

我更关心的是工程性质:信号为什么出现,能不能复现,边界条件能不能测。如果这三个问题回答不了,策略复杂度越高越危险。

和前后章节联动运行

现在主线仓库里补了一个可运行示例,用同一批样例日线把第 9-12 篇串起来:

git clone https://github.com/ax2/zi-quant-platform.git

cd zi-quant-platform

uv sync --extra dev

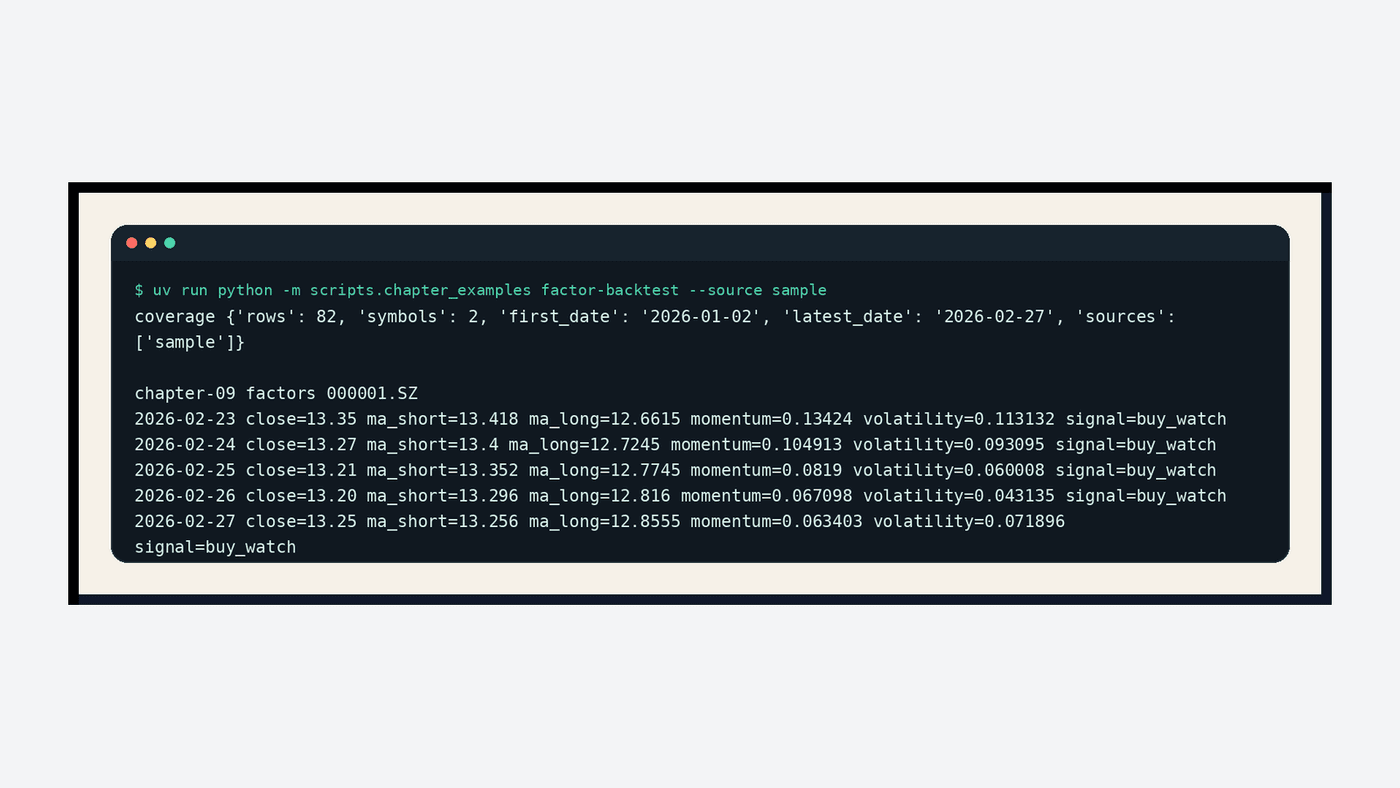

uv run python -m scripts.chapter_examples factor-backtest --source sample这条命令会先输出第 9 篇的因子结果,再继续跑第 10 篇最小回测、第 11 篇组合回测和第 12 篇指标。下面是第 9 篇对应的真实运行截图:

截图里 000001.SZ 最近 5 个交易日都给出 buy_watch。原因可以直接从字段读出来:短均线高于长均线,20 日动量为正,年化波动率低于当前阈值。这就是“可解释信号”的最低要求:不只是输出一个动作,还能说明它为什么出现。

测试信号比测试收益更重要

第 9 章的测试里有两个关键场景。

稳定上行应该给出 buy_watch:

closes = [10 + index * 0.1 for index in range(40)]

points = build_factor_points(_bars(closes), short_window=5, long_window=20, volatility_window=5)

assert points[-1].signal == "buy_watch"持续下行应该给出 risk_watch:

closes = [20 - index * 0.2 for index in range(40)]

points = build_factor_points(_bars(closes), short_window=5, long_window=20, volatility_window=5)

assert points[-1].signal == "risk_watch"这类测试不证明策略能赚钱,但能证明代码没有把趋势方向、窗口边界和风险阈值写反。

本篇实战任务

拉取第 9 章代码:

git clone https://github.com/ax2/zi-quant-platform.git

cd zi-quant-platform

git checkout chapter-09

uv sync --extra dev

uv run pytest只跑因子测试:

uv run pytest tests/test_factors.py第 9 章全量测试通过:164 passed,仍只有既有 FastAPI deprecation warning。

本章更新与代码仓库

本章更新内容:

- 新增

app/factors.py。 - 实现日收益、短均线、长均线、动量、年化波动率和三类信号。

- 新增

tests/test_factors.py,覆盖窗口边界、上涨信号和风险信号。 - 在当前主线补充

scripts.chapter_examples factor-backtest联动示例,可真实运行第 9-12 篇代码链路。 - 补充因子、信号、窗口、年化等常见名词解释。

代码仓库:

https://github.com/ax2/zi-quant-platform本章代码:

git clone https://github.com/ax2/zi-quant-platform.git

cd zi-quant-platform

git checkout chapter-09

uv sync --extra dev

uv run pytest tests/test_factors.py本篇小结

因子不是为了把数学公式堆上去,而是把行情数据转成可解释、可测试、可复现的中间层。

第 9 篇完成了第一版因子信号。下一篇我们把信号接进最小回测循环,看它如何变成买入、卖出、现金、持仓和权益曲线。

微信公众号

欢迎关注「字与码」

如果这篇文章对你有用,也欢迎在微信里继续关注后续更新。