Agent 也要可观测:不然你只是在看一段神秘录像

Agent 系统出错时,最终回答往往看不出原因。要调试生产 Agent,必须记录任务、工具、上下文、成本、重试和每一步证据。

第 5 页。归档页按时间倒序展示,每页只加载一组文章封面,减少首屏压力。

Agent 系统出错时,最终回答往往看不出原因。要调试生产 Agent,必须记录任务、工具、上下文、成本、重试和每一步证据。

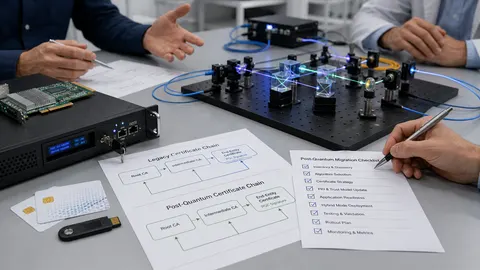

NIST 标准发布以后,后量子密码不再只是研究话题。真正困难的是资产盘点、协议兼容、供应商协调和长期的密码敏捷性。

RAG 系统上线后,关键不在能不能答,而在什么时候答错、为什么答错、错得有没有边界。评估要拆开检索、证据、生成和拒答。

插件系统最怕依赖地狱和权限失控。Wasm Component Model 把接口、能力和运行时边界标准化,为多语言插件和边缘运行提供了新的工程选择。

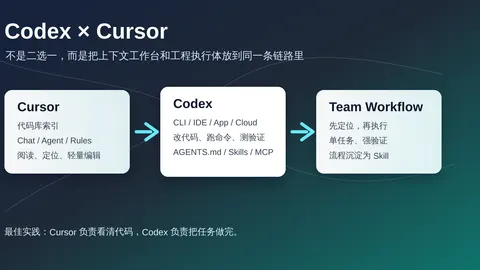

从 Codex app-server 的协议边界讲起,分析它适合嵌入哪些产品与工程场景,也比较 Claude Code、Cursor 在脚本化、云端 Agent 和自定义集成上的相近能力。

在本地测试机上通过 Ollama 跑 gemma4:12b,先用三版分形树 prompt 测代码生成,再接入 OpenClaw + QVeris 做真实数据调用,复盘这个 12B 本地模型的可用性、速度和边界。

用一次真实 Codex 长会话的 token 与价格统计,拆解哪些对话最贵、为什么长上下文会拖高成本,以及如何通过拆会话、压日志、用文件和沉淀规则来优化。

从真实使用出发,回答 Codex collaboration mode、GPT-5.3-Codex-Spark、statusline、skills、slash commands、codex exec 和 Codex SDK 这些容易混淆的问题。

把最近一段时间用 Codex、Claude Code、Cursor、gh、lark-cli 做真实工程任务的过程脱敏整理成一篇复盘:哪些事适合交给 AI,哪些边界必须守住,以及怎样让 AI 的工作可验证、可交付。

公司里居然有两台闲置的 RTX 4090 机器,这篇记录如何把它们用起来:从 NVIDIA 驱动、代理服务、Ollama 部署、模型下载,到 API 测试和模型能力评估。

Cursor 的 Composer 2 在实际使用中可以触发生图,而官方 changelog 指向 Google Nano Banana Pro。本文记录这种编程工具里的生图工作流、成本判断,并用 Codex 生成图做同画幅对比。

从 Codex 与 Cursor 的产品边界讲起,比较 Codex IDE、Codex CLI、Cursor 中 Codex 插件的优缺点,回答 Skills 与 Cursor 会话上下文能否互通,并给出一套实用的共生工作流。

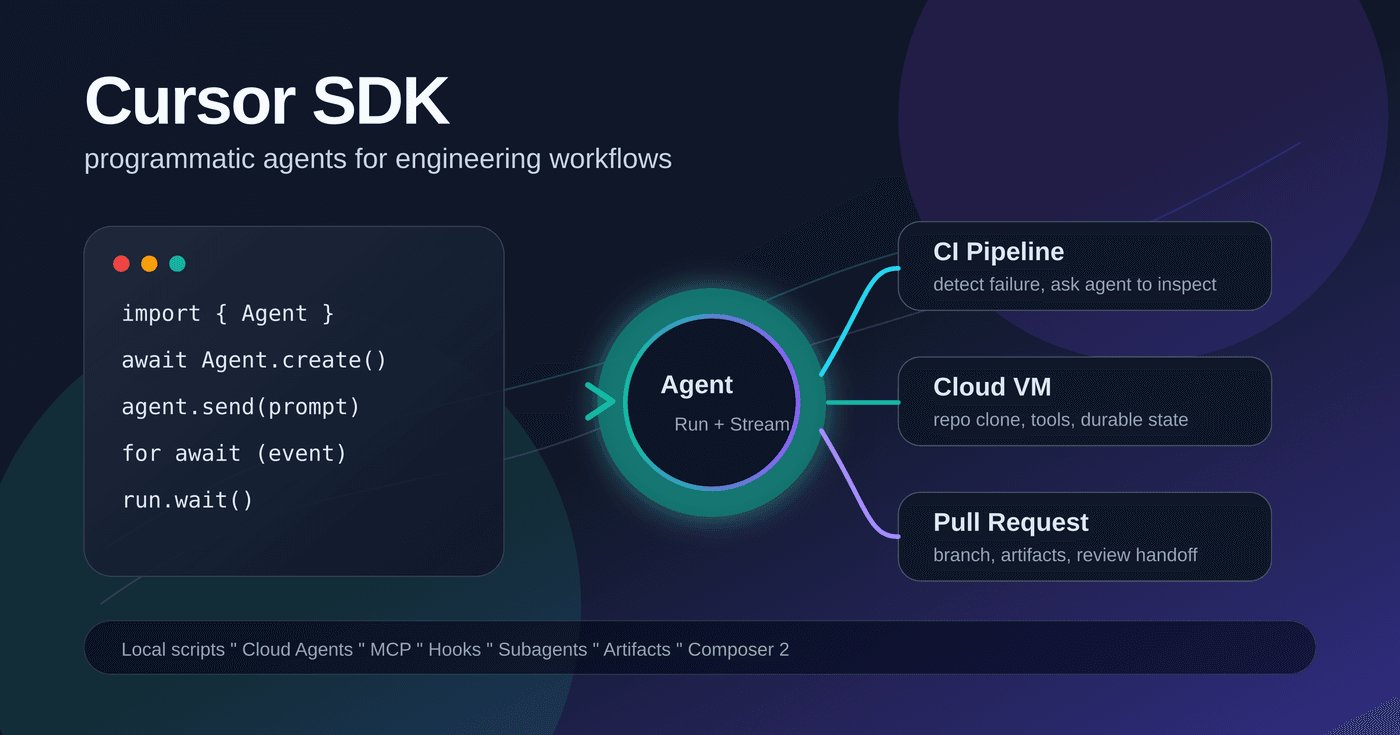

Cursor 新发布的 TypeScript SDK 把 IDE、CLI 和 Cloud Agents 背后的 agent 能力开放成可编程接口。本文梳理它的运行时、hooks、MCP、示例仓库和适用场景,并用一个 CI 自动修复失败 PR 的例子说明怎么落地。

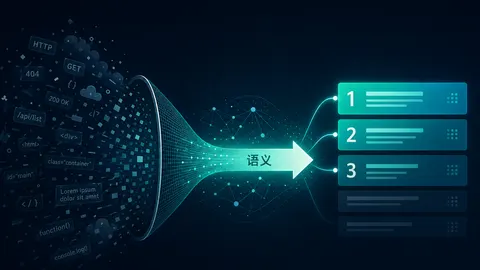

向量检索不是把所有字段拼起来扔给 embedding 模型就结束了。本文用一个虚构的 API 工具市场做例子,拆解噪声文本、长描述、URL、阈值、混合召回和评估集如何影响检索质量,并总结一套可复用的最佳实践。

屏幕、CPU、网络与后台如何影响阅读类 App 耗电;原生与跨端取舍、长文本分段与列表虚拟化、深色与亮度策略;开源阅读器(KOReader、Librera、Readest、Legado 等)能否直接满足需求及许可证注意点。

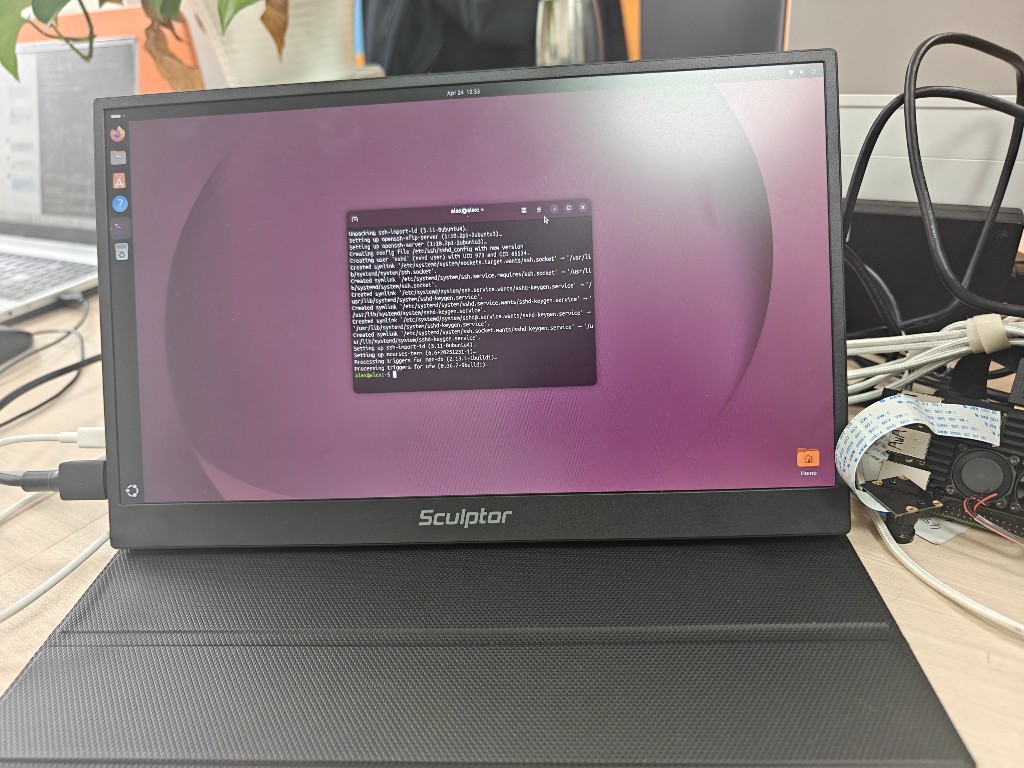

翻出一台 2019 年买的 Raspberry Pi 4B 4GB,换上 128G 存储卡,刷入 Ubuntu 26.04 LTS 最新树莓派镜像,顺手记录烧录、配件体验、常用软件安装,以及开机后优先做的 sshd 和关闭桌面。

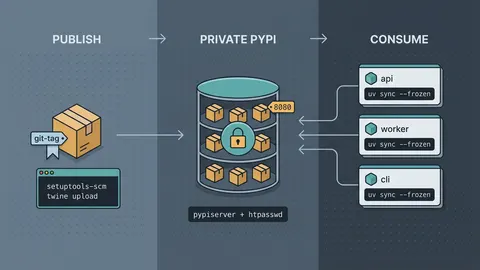

从 pypiserver 装起,顺带把 PEP 440 版本号、uv 在项目与 Docker 里的进阶用法、CI 里 BuildKit secret 的坑一起讲清楚——一份让新同事能照着上手的内部发包实践。

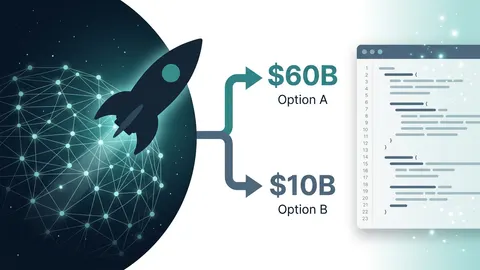

略述 2026 年 SpaceX 与 Anysphere 官宣合作与收购期权;展开 Cursor 与主流 AI 编程工具的差异;综合英文社区与中文讨论里具体在问什么;并单独写一笔国内使用与支付上的体感,以及被更深绑定到美国科技资本后可能触动的几件事。